注文住宅の新築!ローンについての必須知識!

注文住宅を新築する時、多くの方は住宅ローンを利用されるでしょう。しかし、その金額は大きく不安を覚える方もいらっしゃるのではないでしょうか。住宅ローンは借入先や返済方法、金利の種類なども様々です。

今回は、住宅ローンの種類やそれぞれの金利について、簡単にご説明します。

① ローンの種類

フラット35:全期間固定型住宅ローン

皆さんも良く耳にする代表的な住宅ローン「フラット35」は、民間の金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利ローンです。返済終了までの借入金利と返済額が予め確定しているため、返済計画がし易く安心して住宅ローンを組めます。

金利は借入する金融機関によって違うため、金融機関の選択はしっかりと吟味しましょう。また、金利が適用されるのは新築注文住宅の引き渡し時点での金利となります。

この型には、「フラット50」や「フラット20」といった期間の違うプランもあります。また、借入期間の異なるローンを組み合わせる『ダブルフラット』は、将来の返済負担を軽減することも可能です。

さらに一定条件を満たす場合、金利を下げられる『フラット35S』や『フラット35子育て支援・地域活性型』などもありますので、ご自身の条件をしっかりと確認しておきましょう。

民間ローン:変動型・選択型住宅ローン

民間ローンは、金利が変動する変動型や金利の固定期間を選ぶ選択型の住宅ローンで、民間金融機関によっては全期間固定型プランもあります。

機関によって金利が違い、場合によってはその機関が提示している金利を下げてくれることもあります。また、フラット35と同じように新築注文住宅の引き渡し時の金利となります。

提携ローン:住宅会社・民間金融機関提携

提携ローンは住宅会社と民間金融機関が提携しており、主に住宅会社が窓口になります。そのため、書類や審査などのローン組に関する手続きを進めやすく、サポートしてくれる便利なローン型です。

住宅会社によって異なる提携ローンを提供されるので、低金利であったり、全額融資可能など特典が多いのが特徴です。

財形融資:5年固定型住宅ローン

財形融資とは財形貯蓄が1年以上であり、一定の基準を満たした場合に使用できる住宅ローンです。

5年ごとに見直す固定型で低金利であるのが大きなメリットですが、5年後に金利が上がっている可能性もあることと、金利の見直しは上限下限がない点は要注意です!

また、銀行の住宅ローンは手数料が数十万円かかることもありますが、財形融資の場合は手数料だけでなく保証料も要らない点も大きなメリットです。

② 金利の種類

全期間固定金利タイプ

定められた期間中の金利が固定されるため、ローンを組む時に返済額が確定している全期間固定金利です。

全期間を通して金利が一律である場合と、段階を踏んで金利が変わる場合があります。後者の場合も全期間と同じく変わる金利も確定されます。全期間固定金利での住宅ローンは、返済計画を立てやすいのが大きなメリットです。

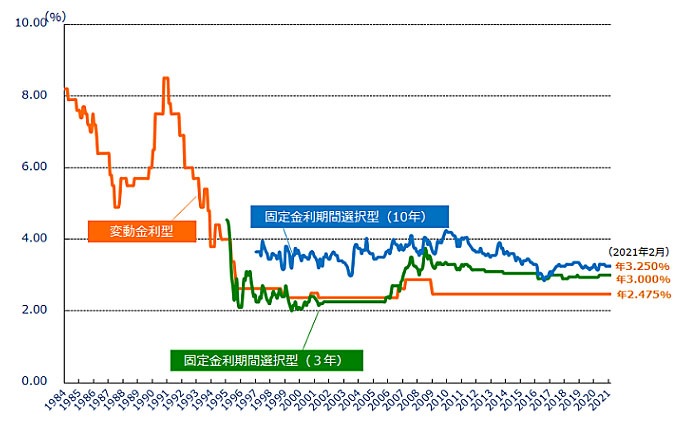

変動金利タイプ

変動金利は返済途中に定期的に金利が見直されるタイプのローンです。一般的には金利タイプの中では金利が一番低く設定されています。

金利は半年ごとに見直され、金利が下がれば返済額は減り、金利が上がれば返済額が増えます。ただし、半年ごとの金利の見直しごとに返済額が変わるわけではありません。一般的には返済額の変更は5年ごとに行われます。

また金利の見直し後の返済額は前回の125%までしか上がらないルールがあります。

固定金利選択タイプ

ある一定の期間(2年、3年、5年、10年など)の金利が固定されます。金利の固定期間が終わると、もう一度固定金利型、あるいは変動金利型を選ぶことが出来ます。

③ まとめ

現在、住宅ローンの金利は低くなっています。金利が低いときに住宅ローンを組んでおくと、総支払額がかなり違ってきます。

どの住宅ローンで、どの金利タイプを選ぶのか・・・。数十年に及ぶ長い住宅ローン返済となるので、しっかりと考え選択を間違えたくないですね。

椎葉テクノホームでは、住宅ローンに関してもファイナンシャルプランナーと共にアドバイスをさせて頂きます。

注文住宅の新築についてのお問い合わせ・ご相談はお気軽にどうぞ!!